2023年02月15日 09:52:57

“这是价值事务所的第1197篇原创文章”

2022年,不出意外应该是微创近几年的业绩大底。

(资料图)

(资料图)

《价值事务所》在之前的文章中追踪过几次微创了,这货简单说就是一个医疗器械版的百济神州,啥时候盈利不知道,下个财报季亏损会收窄还是放大不知道,但账上现金越来越多,基本可以保证。

因为这货不断把自己旗下的业务分拆上市,微创机器人在香港上市不说,还将在科创二次上市。由于不断有儿子分拆,微创这几年整体呈现出亏损逐年增加、可现金也逐年增加的“奇怪情况”(虽然2022的财报还未披露,但根据H1的表现以及电话会披露的情况,应该是继续2020、2021的趋势)。

但这个趋势有望于2023年终结。

但这个趋势有望于2023年终结。

虽然盈利应该还做不到,但亏损大幅收窄、业绩总体好转还是有希望的,为啥这么说呢?

01

价值事务所冠脉介入有望王者回归

微创是做冠脉介入业务起家的,1998年创立的企业,2001年在国内就已经实现了盈利,2002年起就开始将自己的支架推向国际市场,并获得非常不错的反馈。2022H1,公司的冠脉介入业务,海外贡献了1000万美元营收,同比+28.1%,占公司整体冠脉营收比例达16.5%,根据公司电话会披露的情况,2022年冠脉介入海外部分营收更是预计可增长40%以上。

本来冠脉介入是公司绝对的营收、利润来源,2019年这个板块就实现了营收2.65亿美元、利润1.11亿美元的好成绩。

可惜,2020年遭遇国内集采,公司的两款拳头产品火鸟2、火翠鸟分别以590、750元的地板价中标,降幅超90%,而战略性弃标的高端产品火鹰(售价7000元)在集采外市场并没有取得啥好成绩,叠加自家的精准pci产品组合放量没跟上(隔壁乐普的冠脉介入创新产品组合,药物球囊+切割球囊+生物可降解支架,在2022H1占其冠脉介植入板块收入比例已提升至69%,可以说很快就消化了集采的影响,下图为乐普2022H1冠脉介入板块营收情况),微创的冠脉业务净利润从2019年的1.11亿美元,下滑至2021年的943万美元,甚至在2022H1还因疫情原因出现亏损。

曾经的利润核心,给其他业务输血的造血系统瘫痪了。

不过,不出意外,这块业务的触底就是2022年,2023再烂也会比2022好很多,为什么呢?

首先,2022年冠脉集采进行了续标,续标的结果是,公司的火鸟2从590元涨价至730元,涨幅达23.73%,最重要的是,单位首年意向采购量从之前的24.79万根提高至51.35万根;而火翠鸟也从之前的750元涨价至800元,涨幅达6.67%,单位首年意向采购量从之前的1.22万根提升至6.77万根。

典型的量价齐升。

这涨出来的价格可以说全是利润,这多出来的量也有助于公司利润进一步提高。

并且单位意向采购量并不等同于实际采购量,一般而言,销路好的产品实际采购量会远大于意向采购量,随着疫情封控彻底放开,国内手术量恢复,公司的冠脉产品销量有望进一步提高。

此外,公司的冠脉迭代产品,可降解的火鹮有望于2023年底或2024年上市,火鹰海外大规模临床已于2022年底完成全部入组,有望于2024年在美国、日本等核心地区上市并贡献业绩,而国内公司也加大了火鹰入院的力度。有低价集采产品火鸟、火翠鸟去打医院先头渠道,火鹰以及球囊等高端产品理应有不错的放量才对。

2023年,冠脉业务不说恢复到2019年巅峰,至少利润会超越2021年,2022就是这块业务的业绩大底。

总之,近三年微创业绩下滑始于冠脉,后期恢复也理应由冠脉牵头,毕竟隔壁冠脉业务不如微创的乐普都早已爬出了集采的泥潭,产品、渠道更优的微创不应该还在坑里呆着。

02

价值事务所其他拐点

前文我们讲了,微创早在2001年就已经实现盈利,之所以近三年一直在亏损且亏损幅度越来越大,一方面是曾经的利润中心冠脉支架被集采打残,另一方面就是有点钱都拿去砸研发了,而这两个原因中,后者带来的影响其实更大。

比如我们之前覆盖过的微创机器人,由于做全科室的手术机器人覆盖,每年研发投入平均达5、6亿人民币,另一个烧钱大户心通医疗,也是每年要花2-3亿进行研发。不过,一方面,这些烧钱大户全部都独立上市了,不需要母公司输血,具备自己向资本市场要钱的能力,只是财务报表合并会拖累利润(但其实并不会拖累现金流);另一方面,根据2022年底微创的投资者交流披露,公司的产品线布局已经很完善,后续研发投入会降低。

公司这么些年研发只投入不产出的最黑暗时期已经过去了,自2021年起,微创过去的投入逐步进入收获期。

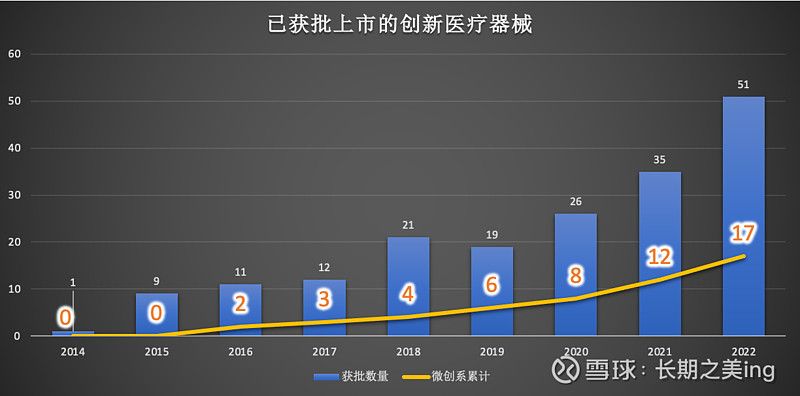

下图为雪球用户整理,不难发现,微创布局的创新医疗器械在2021年迎来获批高峰,2021年全年获批12款(当年全国获批上市的创新医疗器械一共才35款)、2022年更是获批17款(当年全国获批上市的创新医疗器械一共才51款),相当于近两年微创凭一己之力贡献了中国三分之一的上市创新医疗器械。 创新器械不纳入集采,微创有之前冠脉支架搭建的成熟国内渠道,有骨科、心率管理搭建的成熟海外渠道(微创骨科、心率管理为早年并购的海外企业,海外营收一直占整体90%甚至更多,国内反而是小头,截至2022H1,公司海外整体营收也占全部营收的53.6%,海外一直贡献全公司营收过半),有产品、有渠道,微创的业绩长期是不必发愁的。

创新器械不纳入集采,微创有之前冠脉支架搭建的成熟国内渠道,有骨科、心率管理搭建的成熟海外渠道(微创骨科、心率管理为早年并购的海外企业,海外营收一直占整体90%甚至更多,国内反而是小头,截至2022H1,公司海外整体营收也占全部营收的53.6%,海外一直贡献全公司营收过半),有产品、有渠道,微创的业绩长期是不必发愁的。

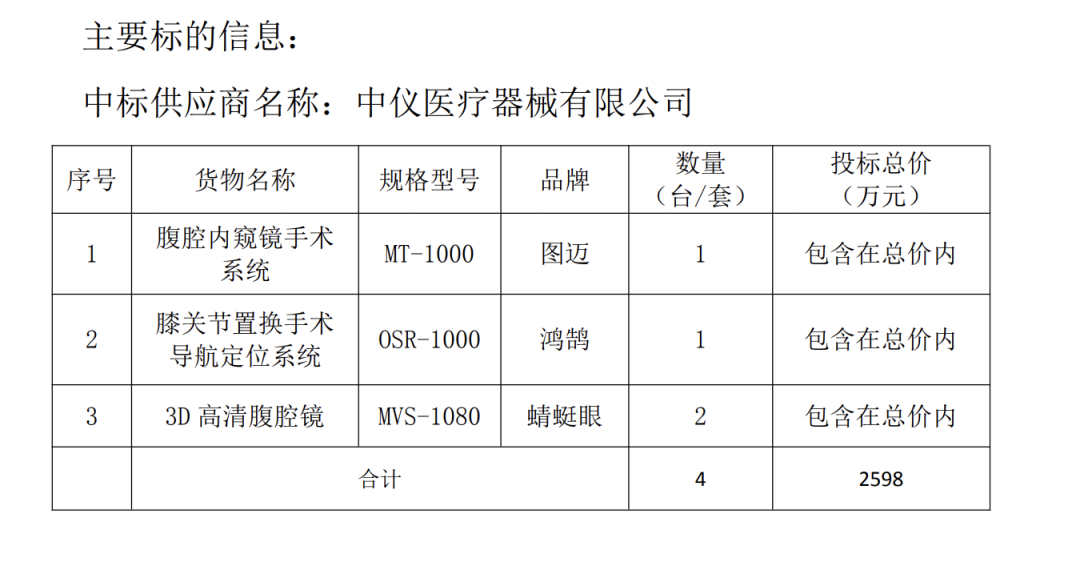

况且,微创烧钱最大户、只投入不产出的微创机器人,2022年也开始贡献营收了,冠脉手术机器人、骨科手术机器人、机器人内窥镜,海内外均有实现出货(美国卖了一台骨科机器人、国内具体情况不知,但所长已知骨科机器人有一台,腹腔镜机器人5台,腹腔镜14台),也正是因为全科室、全产品线的布局,中标经常都是全线产品一起中,下图是在甘肃省人民医院的中标情况。 综上,考虑到微创的核心冠脉业务触底,大额研发投入将下降,早年投入产品步入收获期,虽然何时开始盈利仍是未知数,但整体再烂也很难烂过2022却是已知的。

综上,考虑到微创的核心冠脉业务触底,大额研发投入将下降,早年投入产品步入收获期,虽然何时开始盈利仍是未知数,但整体再烂也很难烂过2022却是已知的。

不过,有时候真的没有对比没有伤害,同是90年代成立,同是医疗器械耗材平台型企业,甚至在很多业务都有交集的情况下(如骨科、冠脉介入、手术机器人…),威高的业绩是下图这样的,而微创的业绩嘛,本文一开头已经摆出来了。 为啥会这样呢?

为啥会这样呢?

所长觉得,还是微创打一开始步子就迈得过大了,资源有限机会无限,其实是每个企业或者每个人都会面对的问题,很多时候,一个成熟的企业、成熟的人需要考虑的,并不是自己错过了多少,而是放弃了多少。

如果微创能更好地意识到这点,或许才会蜕变成一个更让人敬佩的企业。

声明:文章仅记录《价值事务所》思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

责任编辑:Rex_15