“莆田系”林弘立、林弘远兄弟入主不久后,浙江莎普爱思药业股份有限公司(下称“莎普爱思”,603168.SH)便宣布高价进军妇幼界。据其9月30日发布的一纸公告称,公司拟以支付现金5.02亿元方式收购泰州市妇女儿童医院有限公司(下称“泰州妇儿医院”)100%股权。

泰州妇儿医院由上海渝协医疗管理有限公司(下称“渝协管理”)、上海协和医院投资管理有限公司(下称“协和投资”)共同持股。而这两家公司正为莎普爱思现实际控制人林氏兄弟所控制,此笔交易构成关联交易。

为此,莎普爱思收到上交所出具的《关于对浙江莎普爱思药业股份有限公司向关联方收购资产事项的问询函》,要求公司补充披露标的公司业务与现有业务的协同效应和整合难度、此次交易对价的支付安排是否对公司正常生产经营造成资金压力等事项。

高溢价背后风险重重

公告显示,此次交易还加入了业绩补偿条款。渝协管理、协和投资及林氏兄弟承诺,泰州妇儿医院2020年、2021年、2022年的净利润不低于3108.5万元、3778.5万元、4113万元,累计净利润不低于1.1亿元,仅为交易价格的1/5左右。

泰州妇儿医院是一家二级甲等专科医院,设有包括妇科、产科、儿科等 20 余个医疗医技科室。2019年,净利润为2879.02万元;2020年1-7月,净利润为1773.7万元。

以此推算,如果想在未来三年完成业绩承诺,需每年实现10%-20%的利润增速;而如果业绩承诺没有完成,公司将面临大额商誉减值风险。

不仅如此,莎普爱思这笔交易还存在较大幅度的溢价。根据收益法评估,被评估单位股东全部权益价值为5.02亿元,而审计后的合并报表归属于母公司的所有者权益账面值为1.32亿元,评估增值约3.7亿元,增值率达到278.88%。若是采用资产基础法,泰州妇儿医院的评估结果仅仅为 9800万元,差异金额 4.04亿元,差异率为412.23%

对于此次收购,莎普爱思曾公开宣称,是为延伸公司产业链布局,增强公司盈利能力和抗风险能力。

但莎普爱思主营业务为滴眼液与大输液系列产品,未来能否运营好妇幼医院或面临较大考验。

对于上述问题,招行研究院分析师吴凡对《投资者网》说,收购价格高主要是目前的医院已经没有低价的了,其实可以说,所有的民营医院估价都很高了。至于收购妇幼医院,其认为的确有些奇怪,如果收购眼科医院倒可以理解。

事实上,此次进军妇幼界并不是莎普爱思在大健康领域的首次尝试。此前2015年11月,莎普爱思以3.46亿元收购强身药业,不过该公司虽然连续两年盈利,但未实现每年的业绩承诺,2018年则直接由盈转亏。

今年上半年,由于对强身药业2018年业绩承诺补偿款的会计处理进行了调整,莎普爱思2019年实际业绩与预告业绩的差异幅度达62.57%。此前8月,公司原董事长陈德康、总经理王友昆、财务总监张群言、董事会秘书吴建国还因此遭到浙江证监局警示。

大股东疑“埋伏”已久

据相关媒体报道,此次交易的主角林氏兄弟分别只有26岁、19岁,而其父林春光则是鼎鼎有名的“莆田系”代表人物。《投资者网》通过企查查发现,林氏旗下目前包括泰州妇产医院、上海天伦医院等10余家医院,但多数与眼科无关。

来源:企查查

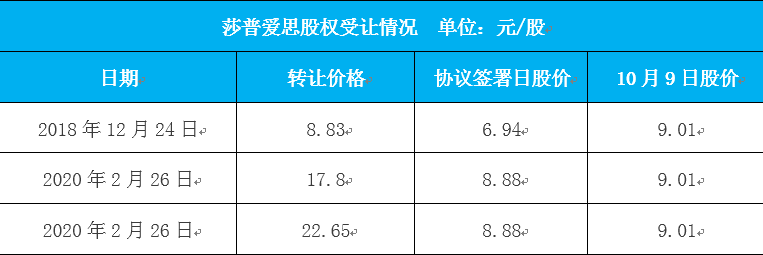

今年2月26日,莎普爱思发布公告称,陈德康签署了《股权转让协议》,接盘方为公司第二大股东上海养和投资管理有限公司(下称“养和投资”)。工商信息显示,养和投资法定代表人和大股东均为林弘立,二股东是林弘远,而林春光正是其原始股东及出资人。

在这次交易中,陈德康以约为4.2亿元将所持2336.56万股(占总股本7.24%)转让给养和投资旗下全资子公司谊和医疗,交易价格17.8元/股。与此同时,其将放弃剩余21.73%股份的表决权,并承诺2021年还将以约 3.97 亿元的价格转让5.43%的股份,交易单价约达 22.65 元/股左右。

如果再算上2018年年底转让的股份,陈德康将出让股份合计占公司总股本的22.33%,合计套现约10.71亿元。与之相对应的是,林氏受让莎普爱思股权的价格较其市价均有不小程度a的溢价,且部分持股处于浮亏状态。

受消息影响,莎普爱思2月27日开盘直接涨停,但随后则走低,收报9.16元/股(前复权,下同),涨3.15%。此前的1月9日,公司亦曾发布上述控制权变更的相关消息,彼时,莎普爱思当日大涨9.95%,股价创下近1年半新高。

《投资者网》梳理林春光的资本脉络发现,近年来其曾在资本市场动作频频。就在收购莎普爱思不久前,林春光刚“套现”了其唯一的眼科医院,而接手的正是其旗下上市公司光正集团(002524.SZ)。

此前1月5日,光正集团发布公告,将以现金形式收购上海新视界49%股权后,将其变为全资子公司,交易金额为7.41亿元。2018年6月,光正集团发布公告收购上海新视界眼科51%的股权,在此次交易完成后,林春光及其三家联同关联方合计套现6亿元。

值得注意的是,上述两次交易标的评估值分别为12.23亿元和14.75亿元,增值率分别达805.22%和969.90%。彼时,这笔交易被称为林氏在资本市场上最大的动作。

对于林氏家族而言,此次莎普爱思能否顺利收购泰州妇儿医院,决定着其套利“神话”能否延续。经济学家宋清辉分析认为,莆田系从来不打无把握之仗。他预计莆田系控制莎普爱思之后,还是会回到莆田系的老本行医疗服务行业。

“神药风波”重挫业绩

曾几何时,莎普爱思的“白内障,看不清,莎普爱思滴眼睛”、“模糊滴、重影滴、黑影滴”、“明亮眼睛,幸福晚年”等广告词,常常在电视上映。借此,莎普爱思的业绩曾于2016年达到巅峰,其滴眼液销售额更是录得7.5亿元的佳绩。

不过好景不长,自从有专家指出其广告涉嫌虚假宣传后,莎普爱思的日子便开始不好过。2017年12月6日,国家监管部门发出通知,要求莎普爱思于三年内拿出滴眼药临床实验的一致性评价结果,如果不能顺利通过,莎普爱思滴眼药就不能再在市场上销售。

据此,莎普爱思应在2020年11月底前完成滴眼药临床实验的一致性评价。不过从目前情况看,这一目标恐怕难以达成。据相关媒体报道,自2017年计划试验以来,莎普爱思滴眼液相关一致性评价试验工作仅招募到一位受试者,且刚刚入组。

来源:药物临床试验登记与信息公示平台

对此,上述分析师告诉《投资者网》,莎普爱思对于其滴眼液可以延缓白内障的表述的确不够明晰,如果临床实验结果未出,很可能是无法达到预期效果。另一方面,目前并没有看到莎普爱思大力发展眼科类药品的动作,也不排除公司想要战略放弃的可能。

雪上加霜的是,除了滴眼液,莎普爱思另一王牌产品强身牌四子填精胶囊亦遭到市场诟病。2019年3月,国家广播电视总局指出其广告语存在违规播出提高性功能药品的问题,要求相关机构立即停播相关版本的广告。

在此期间,莎普爱思的业绩亦持续恶化。2018年净利首亏1.26亿元,扣非净利亏损1.56亿元;2019年扣非后净利润仍亏损3869.79万元,主要依靠非经常性损益收入4655.51万元才避免被“ST”。

目前,莎普爱思经营业绩仍处于亏损状态。今年上半年,公司营业收入为1.38亿元,同比下降47.93%;净利润为-0.15亿元,同比下降156.66%;扣非净利润为-0.49亿元,同比下降482.53%。公司解释称,疫情影响,莎普爱思滴眼液等产品销售收入再度下降。

在业绩冲击下,莎普爱思的股价也一路走弱,从2017年年底的22.73元/股重挫至如今的9元/股左右,区间跌幅达约60%。截至10月9日,公司总市值约30亿元,较2017年的逾70亿元,蒸发了逾40亿元。

此前不久,莎普爱思还经历了一次高层人事大换血。据其8月13日发布的公告称,创始人陈德康将正式卸任莎普爱思董事长一职,原董事会其他三位董事、三位独立董事以及两位监事也同时辞职。而接任者则多数由养和投资推荐,并具有丰富的眼科经验。

在“莆田系”的带领下,莎普爱思是会顺利摆脱困境,还是会陷入更深的泥潭?《投资者网》将持续关注。

关键词: 莎普爱思

责任编辑:Rex_08